HASTE交易所平台资讯,HASTE交易所平台发现屏下指纹识别,HASTE交易所平台认为这似乎已经成为了当下旗舰乃至中端安卓智能手机的标配,厂商们甚至都开始不再花费笔墨在发布会上点出这个功能。

但前不久的一则消息还是引起了我的关注,根据Omdia的数据显示,屏下指纹(FoD)传感器2019年的出货量相比2018年翻了将近8倍,从2950万个增加到2.28亿个。

并且许多研究机构预计,FoD传感器市场远未饱和,出货量还将继续高涨,2020年可能会扩大到4亿个左右。

FoD传感器出货量暴涨的背后究竟是谁在推动,而最大的受益者又是谁?有意思的是,屏下指纹火了两三年,苹果却一直死守3D结构光,而苹果今年将要入局的传言一直不绝于耳,FoD市场,是否会迎来大变局,还是抱紧马太效应大家相安无事赚的盆满钵满?

01 OLED盛世下的繁花

智东西近日与几位屏幕供应链人士讨论FoD传感器出货量暴涨背后的原因,其给出的答案十分统一:OLED屏幕市场增长迅速。

这里时间要先拉到2017年,iPhone X第一次将OLED屏幕带到了智能手机上,也正是在iPhone X上,苹果第一次采用了“刘海屏”设计,将智能手机屏占比提升到了一个新的高度,而实体按键也随之取消。

从iPhone 5s第一次将指纹识别引入智能手机,手机的安全性就一直凭借生物识别得以大幅提升,经过几轮迭代,人们已经无法离开生物识别技术。苹果自然有解决方案,他们通过3D结构光实现了三维生物信息识别,安全性进一步提升。

但由于专利封锁和技术实现难度高,成本也高,安卓阵营一时间显得有些慌乱,既要跟上全面屏的大潮,又要保留生物识别,因此背部指纹识别和侧键指纹识别成为了初期的解决方案。

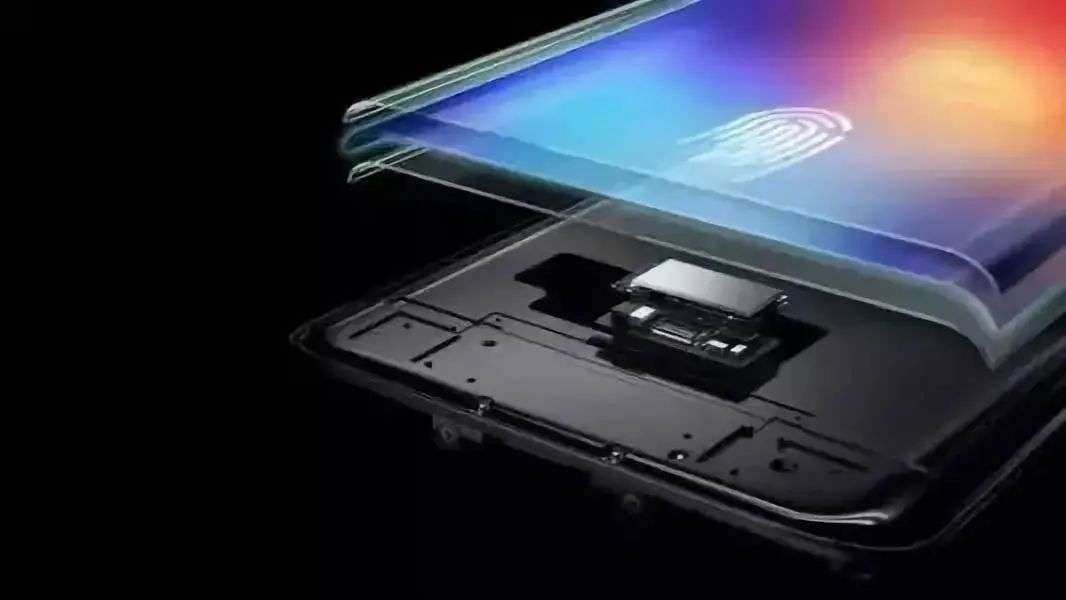

到了2018年,屏下指纹识别技术有了眉目,以汇顶为代表的光学指纹识别和以高通、三星为代表的超声波指纹识别分庭抗礼。不过光学指纹识别凭借解锁速度快、准确度高、量产成本更低等优势成为了主流。

不过问题也随之而来,光学指纹识别自然需要光,而传统智能手机所使用的LCD屏幕由于基材特性,光线无法透过,因此实现光学指纹识别就非常困难,近乎不可能。相反,相对高端的OLED屏幕由于透光性好,先天就可以实现较为理想的屏下光学指纹识别。

2018年,经过iPhone X的引入,OLED才刚刚在智能手机领域崭露头角,但尽管苹果手握着进军屏下指纹识别市场的“入场券”,但它却转而采用了安全性更强但成本更高的3D结构光。

由于掌握先天优势的苹果的缺席,屏下光学指纹识别也就无法广泛的铺开。并且OLED屏幕在当时的成本还比较高,只有在高端智能手机中才有所使用。

时间来到了2019年,三星作为小尺寸OLED屏幕的主导者,占据着全球超过九成的智能手机OLED屏幕市场。经过多轮技术迭代、产线扩张和良率提升,OLED面板的成本已经来到了18美元左右,与LCD面板已经相当接近,三星AMOLED屏幕的良率更是越过了80%,看齐LCD。

另外,国内屏幕厂商京东方的AMOLED良率也达到了65%,维信诺良率突破了70%,这些国内厂商的加入,也进一步让AMOLED屏幕的成本有了更多下探空间。

智能手机产品无疑更能说明这个问题,当年采用OLED屏幕的iPhone X起售价格已经突破了8000元大关,而今天,1599元的5G手机也用上了三星OLED屏幕,成本的下降、技术的成熟无疑极大推动了OLED屏幕的普及。

2018年OLED屏幕在智能手机市场中的渗透率只有23%,而仅仅一年后,这一数字就接近60%,可以说OLED屏幕在2019年的智能手机市场中快速攻城略地,而LCD屏幕似乎已成“明日黄花”。

要知道,以目前的技术发展水平来看,不论是光学方案还是超声波方案,OLED仍然是屏下指纹识别模组可以实现大规模量产落地的唯一载体。而在这其中,光学方案占据了80%。

02 强市场需求倒逼FoD技术加速发展

2018年,FoD在智能手机市场中的渗透率仅有3%,而到了2019年,其市场渗透率来到了16%,出货量达到了2.283亿个。

什么概念?平均每6部智能手机,就有一部采用了屏下指纹解锁。

仅2019年,就有70多部智能手机搭载了FoD传感器。根据供应链信息显示,仅光学屏下指纹传感器在2019年的平均单价已经可以来到大约7至8美元的水平,2018年其成本还在12至15美元左右,成本近乎腰斩。

要知道,2019年一块OLED面板的成本价格为15至18美元,而屏幕可是手机成本的大头。一个小小的指纹传感器的单价,已经接近OLED面板的一半,其成本近乎腰斩的降低,无疑会极大降低智能手机厂商使用FoD传感器的门槛。

2019年的第二代光学方案使用透镜代替准直层,在改善了图像质量的同时,将整个模组固定在中框上,无需与屏幕贴合,这也是其成本相较第一代大幅降低的主要原因之一。

其实上游FoD供应商之所以开足马力加强研发,促进技术迭代升级,也是因为市场需求十分强劲。在2019年新推出的OLED 智能手机中,屏幕占比超过90%的机型渗透率已经超过65%。

全面屏、大尺寸OLED屏幕、折叠屏智能手机的出货量都在快速增长,而这些手机都对屏下指纹识别有着较高需求,只要在成本可接受的范围内,为了消费者的喜爱、市场的买账,手机厂商们对屏下指纹识别方案几乎“来者不拒”。

03 汇顶独吞一半市场,高通苦苦支撑超声波

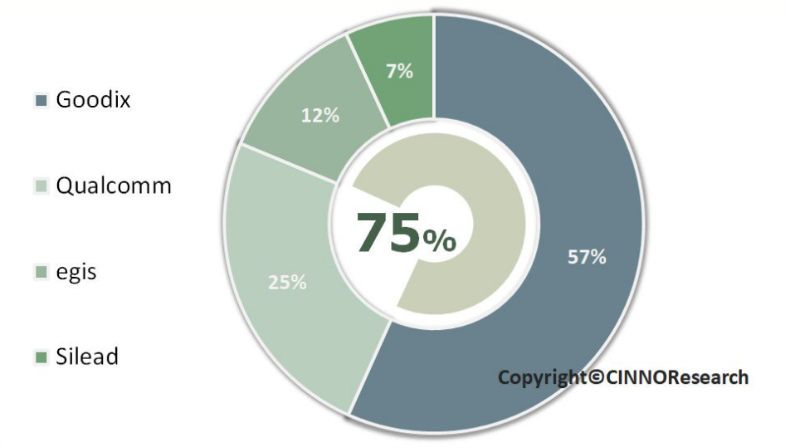

在FoD市场暴涨的背后,汇顶和高通无疑赚的盆满钵满,毕竟,仅仅这两个人就占去了整个屏下指纹识别芯片市场的八成以上。汇顶更是一个人占据了57%,如果单看光学屏下指纹市场,汇顶的占比一度来到了四分之三。

▲2019年全球屏下指纹芯片市场出货占比(内圈为光学屏下指纹芯片出货占比),数据来源:CINNOR Research

从财务数据来看,仅指纹识别芯片这一项,在2019年就给汇顶带来了54亿元的营收,同比增长达到了75%,汇顶在这一年的全部营收为64.7亿元,指纹识别芯片业务占比达到了84%。

不光卖的多,赚的也多,指纹识别芯片的毛利率超过60%,这也为汇顶在2019年带来了23.2亿元的净利润,相较2018年翻了三倍多。

当然,汇顶的投入占比也是可观的,在刚刚过去的2020年第一季度,汇顶的研发费用达到了4.1亿元,什么概念呢,一季度的营收仅为13.5亿元,研发占比超过了三成,相较2019年翻了近一倍。

这样的研发投入为汇顶带来的是实打实的技术优势。2018年下半年,汇顶首先实现了屏下光学指纹的大规模量产,并且得益于本土优势,汇顶获得了华为、OPPO、vivo、小米在内的国内四家主流智能手机厂商的订单,产品也得以快速落地。

▲2018年部分采用汇顶屏下光学指纹解锁方案的智能手机

要知道,这四家也是出货量排名全球前六的智能手机厂商,因此可以说让汇顶在屏下指纹识别市场中迅速立住了脚。在光学指纹这条赛道上,只剩下神盾、思立微两家分别以12%和7%的市场份额位居第三、第四。

虽然神盾近年来调转方向积极布局大陆市场,但是毕竟汇顶还是先发优势明显,神盾目前仅拿到了荣耀今年新机型的一些订单。不过其今年第一季度的营收应然实现了近20%的增长。

激烈的竞争也免不了摩擦,思立微、汇顶、神盾在专利权上就没少上法院。仅从2018年12月到2019年7月,涉及其三家的专利侵权案件就达7件,诉讼金额已经达到4.54亿元。有意思的是,这些案件虽已立案,但并未开庭审理。

可以看到,尽管汇顶、神盾等玩家也曾因专利问题打的不可开交,但是最后大家还是可以一起分汤吃肉,市场涨的太快了。

相比光学阵营,超声波指纹识别这边就略显冷清,仅有高通一家仍在坚守,而目前放眼全球,也仅有高通实际具有大规模出货的商用能力,可以说是一枝独秀,这也一方面也因为高通在芯片领域的积累还是相对深厚的,转战指纹识别芯片领域也有一定底气。

从2018年到2019年,根据供应链信息来看,三星的屏下指纹解锁智能手机基本采用的都是高通的超声波方案,超声波指纹芯片出货量大概在0.5亿片左右,当然相比三星接近3亿智能手机出货量还有很大空间,毕竟三星的中低端手机在全球范围内还是占据销量大头。

▲三星超声波屏下指纹解锁

超声波屏下指纹可以穿透表皮层,探测真皮层的指纹图像,因此可分辨解锁对象是否为活体,理论上安全性更高,也因此不易受到污渍或者强光干扰,就是我们常说的,可以“湿手解锁”。

不过由于超声波特性,其穿透多种材质的能力较差,需要高度贴合,只能配合柔性OLED面板使用,同时感应超声波的材料成本也很高,所以总体成本要明显高于光学屏下指纹方案。

成本高也就算了,架不住三星再“送人头”。2019年,由于软件上的重大安全漏洞,三星S10、Note10系列可以被未录入系统的指纹解锁,虽然后来三星修复了漏洞,但是用户和厂商心里的洞却难以填补。

因为这些原因,在OLED的普及大潮中,光学方案仍然占据着主导地位,并且在继续压榨超声波方案的市场。2019年,高通在屏下指纹识别芯片市场中的份额仅有25%。

04 苹果或成最大不确定性因素

从2014年到2018年上半年的电容指纹识别时代,指纹识别市场其实一直被瑞典的FPC所统治,而在2018年,传统电容按键指纹识别开始逐渐被屏下指纹识别取代,而就是在这一年里,汇顶成功压过FPC,成为了这个行业内的龙头。

从2018年到今天,这块市场一直比较稳定,没有较大的玩家位次变动。随着OLED屏幕市场渗透率进一步提升,屏下指纹识别市场的马太效应似乎越来越明显,汇顶和高通两大巨头一个垄断国内厂商,一个握手全球巨头。

不过,我们似乎还忘了一位重量级选手,他也是真正开启了全面屏时代,刺激安卓阵营发力屏下指纹识别的人——苹果。

苹果虽然是指纹识别的主要布道者,但在屏下指纹识别这块却迟迟不肯入场。从iPhone X系列推出3D结构光之后就一直采用人脸识别的方式进行解锁。诚然这种方式的安全系数更高,但随着屏下指纹在安卓阵营中广泛铺开,呼吁苹果上马屏下指纹识别的呼声也一浪高过一浪。

尤其在今年年初,疫情爆发之后,用户发现带着口罩是无法使用人脸识别解锁的,因此智能回到6位数字密码的时代。虽然后来苹果通过系统升级解决了这一问题,但只有面部识别的方式仍然存在着这样的隐性弊端。

要知道,安卓阵营普遍是屏下指纹识别+前置面部识别双解锁方案。

随着今年新的iPhone 12系列被不断曝光,苹果是否会采用屏下指纹识别技术也成为了关注焦点之一,如果采用,会使用光学方案还是超声波方案?

有业内人士表示,如果未来苹果采用屏下指纹识别,那么很可能会采用超声波方案,首先iPhone 12采用的屏幕80%会来自三星,而作为超声波方案忠实拥趸的三星怎会放过这波机会?再者,超声波方案需要搭配优质的柔性AMOLED屏幕才可实现,这样的屏幕目前95%都来自三星。

另外一方面,苹果一直以来都以安全为重,为此光是芯片就出到了T2。虽然超声波的成本稍高,但对于苹果来说,唯一不是问题的,可能就是成本。

这些苹果相关信息的频频释放,无疑让屏下指纹识别这个原本已经相对稳定的市场又变得充满变数起来。高通如今的寂寞坚守能否迎来柳暗花明,还要看苹果这一脚将迈向何方。

05 识别更广、厚度更薄、体积更小?

目前,光学屏下指纹识别方案占据了整个屏下指纹识别市场近八成的出货量,而随着OLED屏幕的普及加速、光学方案的成本进一步降低,许多研究机构都预测光学屏下指纹识别可能在2020年占据近九成市场。

这样快速增长的市场也给屏下指纹技术提出了更多的要求。进入5G时代,智能手机的SoC、通信模块的功耗都有显著提升,并且摄像头模组也增加到了五摄组合甚至更多,屏幕刷新率来到了90Hz甚至120Hz。

功耗的增强对续航提出了更高的要求,也就要求电池有更大电量,大电量需要更多空间,因此手机内部各种元器件只要能做的更小、更薄,节省空间,就是手机厂商们喜闻乐见的。

目前光学屏下指纹模组厚度较大,安装时需要与电池错位布置,给透镜预留足够的光路空间,因此会占用更多地方。

为了进一步节省空间,各家也在想办法。2019年,汇顶用微透镜代替传统大透镜,进一步压缩光路空间,从而使模组厚度从3至4毫米降低至0.3至0.5毫米,可以叠放在屏幕和电池中间,一方面提升了设计自由度,另一方面也给了电池更大空间。

另外一边,中国台湾设计厂敦泰与指纹识别IC大厂神盾宣布结盟,准备推出三合一芯片来抢食这个市场。他们希望开发出能够整合触控、驱动、指纹识别芯片的三合一产品,将屏下指纹技术实现于显示面板模组内部,从而进一步节省空间。

虽然各家热衷于打磨用于OLED屏幕的屏下指纹解锁方案,但LCD屏幕仍然没有被完全抛弃。虽然OLED会是未来的主流,但LCD屏幕低成本、高耐用性的特点让然还使其有一定发挥空间,如汇顶之类的厂商也在推进在LCD屏幕上实现屏下指纹识别。

| 免责声明:本文转载上述内容出于传递更多信息之目的,不代表本网的观点和立场,故本网对其真实性不负责,也不构成任何其他建议;本网站图片,文字之类版权申明,因为网站可以由注册用户自行上传图片或文字,本网站无法鉴别所上传图片或文字的知识版权,如果侵犯,请及时通知我们,本网站将在第一时间及时删除。 |